国际权威葡萄酒及烈酒研究机构IWSR每年会对全球160个国家/地区进行酒类市场的调查和研究,提供对短期现状和长期趋势预测的报告,供主要的国际葡萄酒、烈酒和啤酒公司等相关企业使用。最近IWSR发布了最新的关于中国酒类市场的报告,对2020年中国市场进行了解读。

中国酒类市场2020年概况

去年,是不平凡的一年。在新冠肺炎疫情的影响下,各地餐饮、KTV、 俱乐部等场所都进行了不同时间的封闭。大型活动,如婚宴、会议、大型宴会等全年也都大幅度减少,不过中国出境游客(2019 年出境旅游达 1.5 亿人次)向国内市场转移,这些都给中国酒类消费市场带来了怎样的变化?

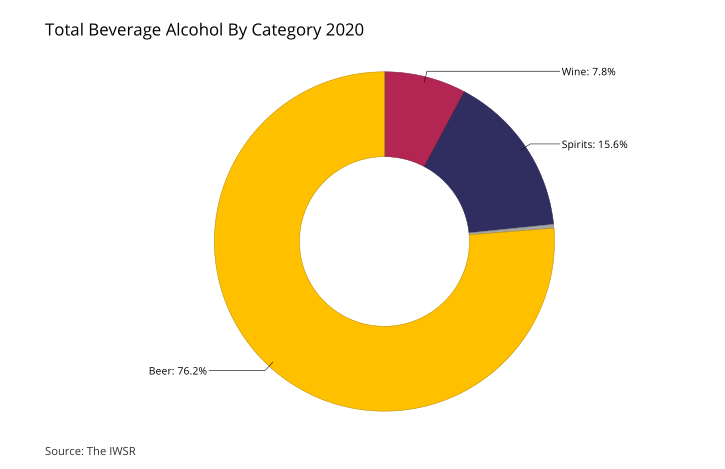

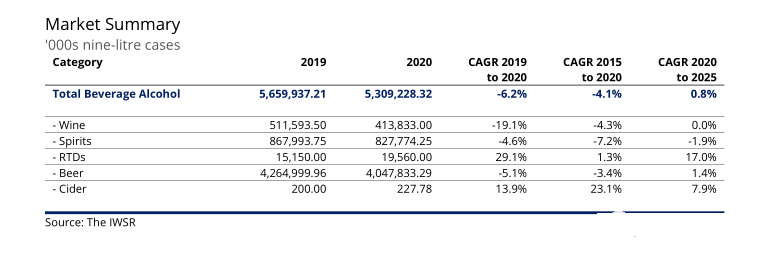

研究报告显示,2020年中国酒类市场葡萄酒消费占比仅7.8%,烈酒占比15.6%,啤酒占比76.2%。葡萄酒的消费量同比下降19.1%。而烈酒同比下降4.6%,啤酒消费量同比下降5.1%。

中国人主要是社交饮酒者,社交饮酒场合的减少影响了所有主要类别,只有调味烈酒和即饮型酒有所增长。大多数烈酒类别均出现个位数跌幅,干邑和苏格兰威士忌均下跌近 5%。然而,单一麦芽威士忌表现出色,涨幅超过 20%,这是中国人喜欢独自在家或小团体享用的为数不多的饮品之一。尽管高端化趋势有增无减,但庞大的白酒类别被认为已下降约 5%。

中国是全球最大、最成熟的酒类电商市场,年轻消费者对网购酒类的热情高涨。据估计,静止葡萄酒在利用这一渠道方面最为成功,目前高达 40% 的进口静止葡萄酒销售是在线进行的。

酒类在市场的表现受到了经济、人口、区域差异、贸易渠道等因素的影响。比如报告中提到,中国约一半的人不喝酒,老龄化的趋势以及女性饮酒者比例较低,都是酒类市场发展的制约因素。调查显示,经常饮用葡萄酒的人数约为 4000 万。虽然目前大部分进口饮料消费发生在一二线城市,但真正的增长机会在于大多数人口居住的低线城市。

葡萄酒在中国市场的表现

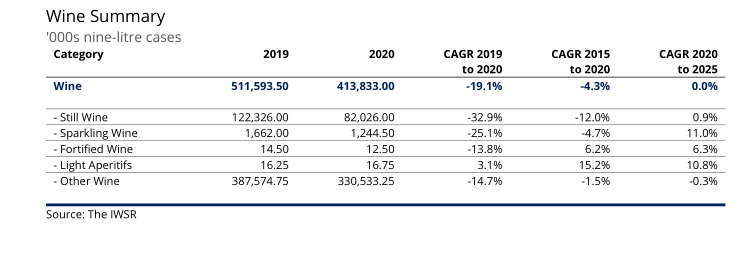

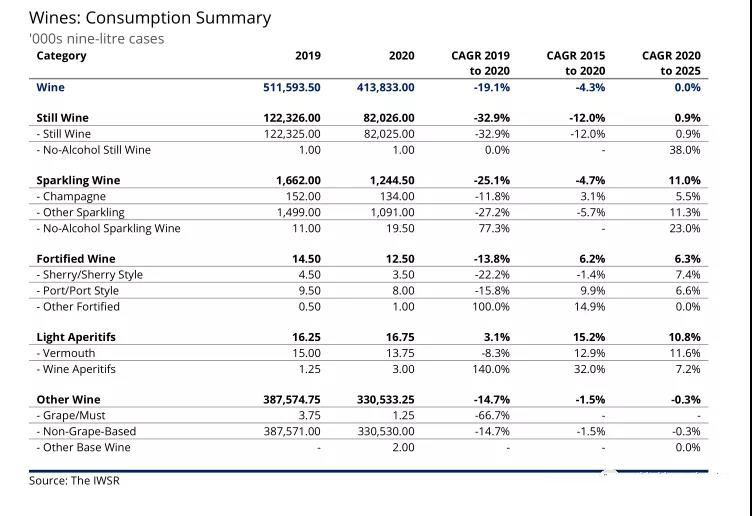

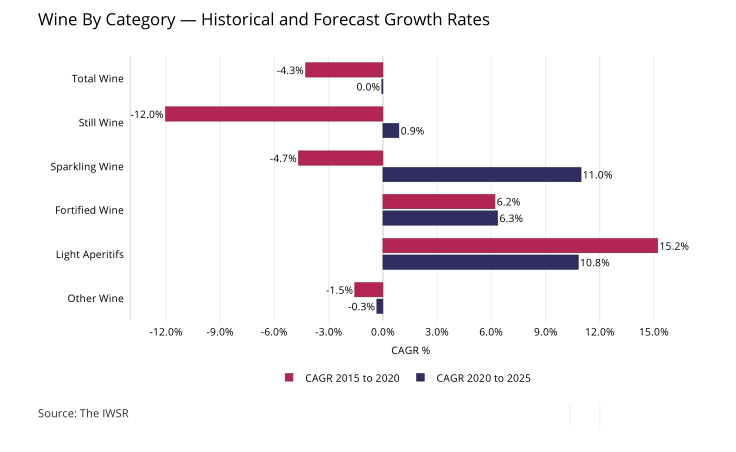

根据上文数据可知,葡萄酒在整个酒类市场中表现最差,静止酒下跌超过 30%,起泡酒下跌 25%。(注:中国黄酒、清酒等被归纳到其他葡萄酒类型)静止葡萄酒的消费在去年下降超过了30%,而起泡酒下降也超过了25%。无醇静止葡萄酒在中国市场持平,但无醇的起泡酒则有了大幅度的上升,增长了77.3%。

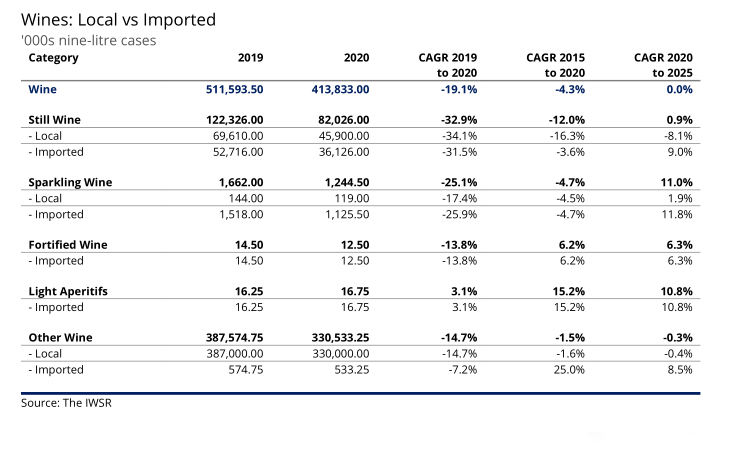

根据报告可知,中国葡萄酒的消费主要集中在静止葡萄酒,其他类型的葡萄酒占比很小。起泡酒则以进口起泡酒为主。

起泡酒比静止葡萄酒对中国人的口味更具挑战性,因为它们有气泡、更高的酸度和需要冷藏饮用,在许多消费者眼中,它们缺乏颜色使得它们没有静止红葡萄酒那么特别。

香槟受夜总会和酒店的推动,更集中于一线城市的富裕消费者。它面临着与其他起泡酒相同的挑战,但具有更大的集中度和可以投资和发展该类别的大品牌所有者的好处。香槟尤其受到高收入女性的欢迎,而这一群体的人口正在不断增长。其他起泡酒的销售渠道与香槟类似,也获得了丰厚的利润。消费者群体的忠诚度和经济安全不如香槟,人均消费量仍然很小,但消费群体和场合在不断增长。

黄酒主要在中国东部的浙江、江苏和上海等省生产和消费。大多数黄酒价格低廉,但也有优质陈年产品。黄酒估计下跌了15%,最大和最负盛名的生产商古越龙山的收入下降了 27%。报告中指出,和白酒一样,黄酒似乎正处于结构性衰退中。

市场预测

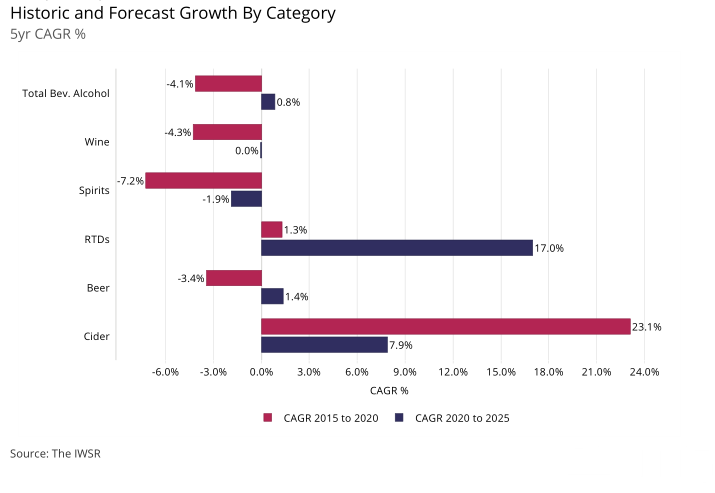

报告中预测,与过去的五年(2015-2020年)比较,未来五年(2020-2025年)酒类消费仅微弱地增长0.8%,其中,葡萄酒的整体消费(包含黄酒、清酒等)持平,而即饮类型的酒类会大幅增长17.0%,啤酒会略微增长1.4%,而烈酒的消费则会下降1.9%。

香槟和起泡酒将从明年开始恢复增长,黄酒将继续逐渐下降,白酒也将在整个预测期内下降。混合苏格兰威士忌将从 2021 年恢复增长,而麦芽苏格兰威士忌将继续保持强劲增长。其他进口烈酒,如杜松子酒、伏特加、龙舌兰酒和朗姆酒,都应该从 2021 年开始恢复增长。有证据表明,尽管利口酒的增长将继续,但现在已接近顶峰。

啤酒在 2021 年温和复苏之后,销量将趋于稳定。如果硬苏打水成功地吸引消费者,那么它们就有可能获得巨大的销量。不过无酒精和低酒精类别仍然在市场上占比不大,中国还没有完全准备好迎接它们。

在整个预测期内,LDA(法定饮酒年龄)人口将增加约 1800 万人。新进入者更有可能饮用静止葡萄酒和进口烈酒,这一变化应该有利于进口品类。

文章来源于:葡萄酒杂志,信息贵在分享,如有侵权请联系我们删除