原标题:刚刚“第二涨”便停止接单,四开国缘又曝新动作?

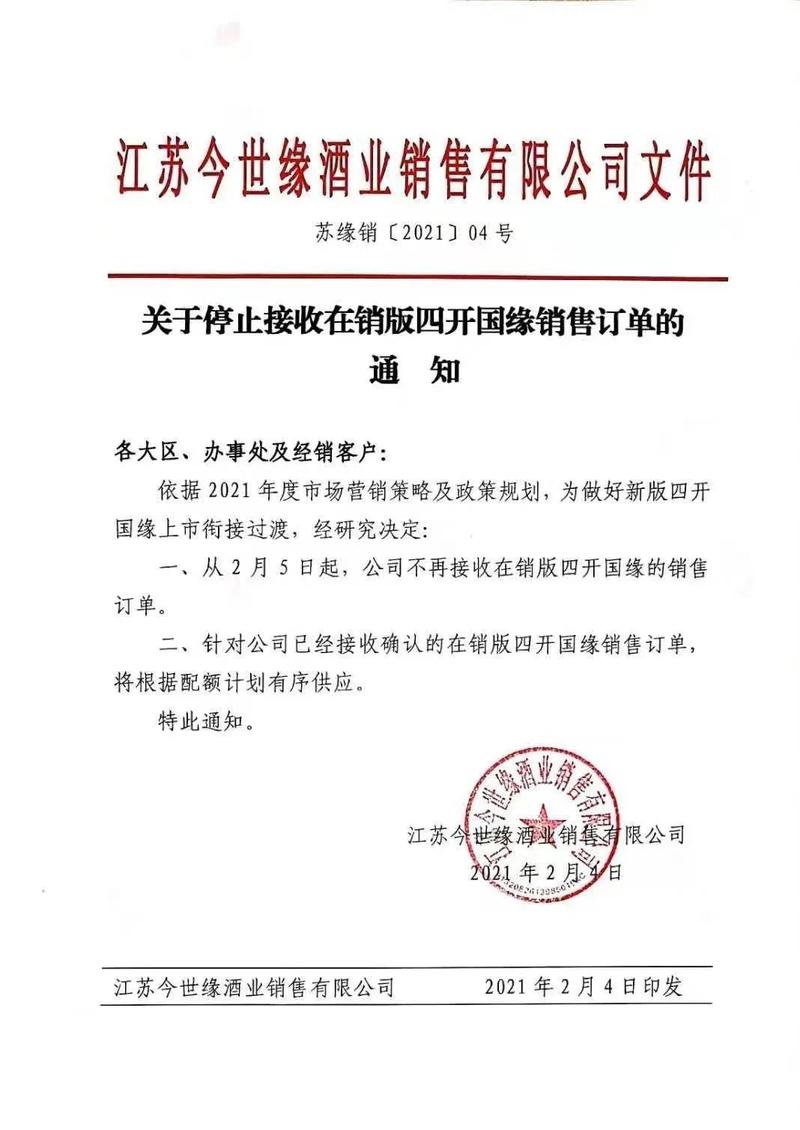

近日,今世缘旗下国缘品牌主导产品四开国缘,将从2月5日起停止接收在销版四开国缘销售订单。

此时,距离此前“2021开年三连涨”通知下发刚刚过去一个月。

春节在即,酒水旺季来临。据悉,四开国缘在市场上的终端价格已经超过了450元/瓶。为什么四开国缘会在此时停止接单呢?

1

这意味着什么?

作为今世缘聚焦次高端市场的重拳产品,国缘系列自上市以来业绩显著,渠道占有率与市场口碑逐年上升,在次高端白酒细分价格带中确立了市场地位,带动了企业的整体业绩增长。

目前,国缘系列的销售在企业整体白酒收入的占比中持续上升。今世缘2020年三季度报显示,国缘系列占比已达75%。其中,战略单品四开国缘销售收入提升明显,所占公司营业收入的比重进一步提升。

2020年12月中旬,今世缘下发《关于调整四开国缘价格体系的通知》。通知内容显示,自2021年1月起,四开国缘出厂价每月1日上调10元,连续三个月,并缩减在销四开国缘的销售订单,采取控量供应,为新版四开国缘上市做好衔接准备。

而今,刚刚迎来“第二涨”,四开国缘便停止接受新订单,说明了什么?或许,可以从三个层面来进行分析:

首先,四开国缘完成了衔接使命。

进入2021的“三连涨”、控量供应、缩减订单,是为新版四开国缘的上市做准备,以求保证产品换代升级平稳过渡。市场表明,经销商对新版四开国缘的上市反应积极,停止接收在销版产品订单也是水到渠成。

其次,今世缘对新版四开国缘充满信心。

业内人士认为,新版四开国缘将进一步强化其“幽雅醇厚型白酒标准制定者”的身份地位与市场辨识度。同时,消费者、经销商给予的正向反馈也增加了企业对这一产品的信心。

第三,顺应“十四五”规划中“开系提升战”的要求。

今世缘2021发展大会提出“要理性谋划开系提升战,全力打牢高端化基础”。今世缘酒业副总经理胡跃吾表示,国缘开系是今世缘的主销规模产品,是国缘品牌的核心基本盘。停止接单,谋划导入新版四开国缘,堪称打响“提升战”的第一枪。

2

开系提升战全面打响

方正证券认为,开系提升战是以价格、销量显著提升为目标,主力单品抓住升级趋势实现放量。

云酒·中国酒业品牌研究院高级研究员、卓鹏战略咨询董事长田卓鹏在研判省酒与名酒之间的竞争时提到,省酒的机会在300、500、800与1500元,争夺次高端或高端的话语权。

新版四开国缘提档至500元价格带,有助于强化其市场地位,继续做大基本盘,延续增长趋势,享受消费升级下次高端行业扩容红利,维持双位数复合增长。

如此一来,今世缘就能够凭借新版四开国缘进一步夯实省内市场次高端领域的优势地位。

中信证券预测,四开国缘在2020年或可实现接近30%的增长。而基于次高端红利的进一步释放以及江苏的优厚经济土壤,新版四开国缘或将进一步延续其增长势能。

在华安证券看来,新版四开国缘会是企业未来两年的核心增量。一方面,通过产品包装的精细化升级,融入品质、文化、环保、防伪及信息化互动理念,提升了产品力;另一方面,实行配额管理严控价格,通过导入信息化系统、推进终端出库扫码等动作,可以保障配额制管理的有序推进。

理性谋划“开系提升战”,不仅是明星单品的升级,更是企业整体的提升,有助于今世缘跻身白酒行业第一方阵。

3

百亿目标,四开国缘将贡献几何?

1月13日,今世缘发布《五年战略规划纲要》(2021-2025)。纲要显示,公司拟到2025年努力实现营收过百亿,争取150亿元;2021年营收目标59亿左右,争取66亿元。

五天后,今世缘发布2020年度业绩预告,预计公司2020年度实现营业收入51亿元左右,较去年同期增加2.3亿元左右,同比增加4.7%左右。

对于“五年战略”,上海证券交易所下发了问询函,要求补充说明“五年营收过百亿”的依据并充分提示风险。2月2日,今世缘发布了问询函回复公告。

公告中提到,百亿目标规划中,开系销售应在55亿元左右。作为开系主导产品,四开国缘被中国绿色食品发展中心评定为绿色食品A级产品,市场前景向好。

这说明,在今世缘的百亿目标中,四开国缘被寄予了厚望。

四开国缘能否承担起这一重任呢?

行业集中度进一步提升的态势下,产销量正在缓慢下降。具有品牌力、产品力与渠道力优势的企业优势会得到凸显,今世缘就是范例。

2015-2019年,次高端白酒销售规模CAGR(复合年均增长率)达33.7%,市场占比约12%。随着中产阶层的扩容及居民收入的提高,预计规模还将持续增长10年以上。作为决战次高端的重要产品,四开国缘仍处于放量期,且已初步实现大单品化,有望进一步提高市场份额。

基于此,四开国缘或将为今世缘的百亿目标做出更大的贡献。

文章来源:云酒头条订阅号