4月29日,“白酒老三”的洋河股份(002304,股吧)发布2019年业绩报告显示,报告期内,公司各项主要财务指标均呈现下滑趋势,与“白酒老三”的身份有点格格不入。

在公司业绩下滑的背景下,公司主营就产品白酒、红酒的库存量却不增反降。仔细对照年报发现,主要是由于公司当年白酒、红酒的生产量受到压缩所致。虽然库存量下降,但通过压缩生产量来降低库存,从长期来看,这样的方式并不可取。

业绩下滑走下坡路

资料显示,洋河股份是白酒行业唯一拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的企业。公司主导产品梦之蓝、洋河蓝色经典、双沟珍宝坊、洋河大曲、双沟大曲等绵柔型系列白酒。

报告期内,洋河股份公司实现营业收入为231.3亿元,同比下降4.28%。具体来看,洋河股份的酒类行业的营业收入为221.6亿元,同比下降4.42%,其他业务的营业收入为9.65亿元,同比下降0.79%。从产品角度来看,洋河股份的白酒的营业收入为219.67亿元,同比下降4.13%,红酒的营业收入为1.94亿元,同比下降29.01%。

报告期内,归属于上市公司股东的净利润为73.8亿元,同比下降9.02%,扣非后的净利润为65.6亿元,同比下降11.04%。

除了营收、净利润出现双降之外,其现金流表现也是差强人意,报告期内,洋河股份的现金及现金等价物净增加额为6.85亿元,较去年同期的18.65亿元相比,呈现断崖式下滑,下降幅度高达63.29%。具体来看,经营活动产生的现金流量净额为67.97亿元,同比下降24.94%;投资活动产生的现金流净额为-12.93亿元,较去年同期的33.49亿元相比,同比增加61.39%;筹资活动产生的现金流净额为-48.23亿元,较去年同期的-38.41亿元相比,同比下降25.56%。

由此可见,洋河股份在经营活动现金流不足的情况之下,并未通过银行借款方式来弥补企业现金流。

公司还表示,截止已披露的白酒行业定期报告,公司的营业收入和利润规模继续保持行业第三的位置。但洋河股份营业收入和净利润的增速却走下坡路,折让洋河股份“白酒老三”的身份有点尴尬。

“白酒老大”贵州茅台(600519,股吧),2019年实现营业收入854.30亿元,同比增长了16.01%;实现归属于上市公司股东的净利润412.06亿元,同比增长了17.05%。同期,“白酒老二”五粮液(000858),2019年实现营业收入501.18亿元,同比增长25.20%;实现归属于上市公司股东的净利润174.02亿元,同比增长30.02%。

压缩产量降低库存量

事实上,在公司营收、净利润以及现金流等主要财务指标均出现下滑的背景下,公司通过压缩白酒、红酒的产量,来降低公司酒产品的库存量。

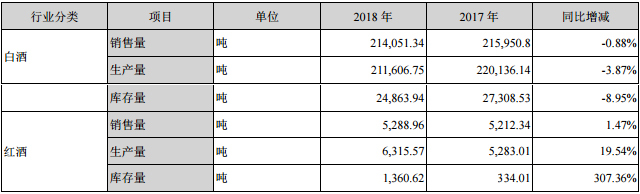

报告期内,洋河股份白酒的销售量、生产量分别为18.6万吨、17.93万吨,同比下降13.09%和15.26%;红酒的销售量、生产量分别为4854吨、4138吨,同比下降8.22%和34.48%。

在产量、销量均出现下滑的情况之下,洋河股份白酒和红酒的库存量却没有增加。数据显示,同期,白酒和红酒的库存量分别为1.8万吨和644吨,同比下降了26.98%和52.65%。

我们发现,2019年洋河股份通过降低新生产的白酒和红酒的总量,与其去库存的压力无不存在关系。

2018年报显示,洋河股份白酒的库存量为2.49万吨,同比下降8.95%,表现还让人满意,但其红酒的库存量却大幅增加,同期红酒的库存量为1361吨,同比增加了307.36%。

对于自誉为“白酒老三”的洋河股份来说,现阶段贵州茅台(600519)、五粮液无论是营业收入和净利润规模、或者是营业收入和净利利增速来看,都继续领跑市场,而洋河股份业绩却走下坡路,这样的成绩单对于洋河股份来说,未来是否能够在白酒市场上持续发力,值得公司管理层认真思考。

(责任编辑:王刚HF004)

来源:和讯网西贝