本文目录一览

- 1,茅台镇向国家缴税多少

- 2,2011年茅台酒厂上税多少

- 3,买贵州茅台股票的印花税是多少

- 4,白酒企业所交税种税率

- 5,求贵州茅台的营业税金及附加的大概计算过程

- 6,年报或季报中能看到公司一年一共交了多少消费税吗如茅台五粮液

- 7,委托加工收回的加价出售可以扣除已纳消费税但外购的用于连续生

1,茅台镇向国家缴税多少

一年在十亿以上。

同问。。。

2,2011年茅台酒厂上税多少

贵州茅台酒股份有限公司 2011 年年度报告应交税费 350,523,129.43 117,108,607.81元

人数是多少我倒是不知道,但我知道如果你是一个外地人就最好打消进茅台集团的念头,这里关系复杂,没有背景和人民币的人多数情况下希望渺茫。

3,买贵州茅台股票的印花税是多少

股票交易印花税是根据国家税法规定,专门针对股票交易发生额征收的一种税,在股票(包括A股和B股)成交后对买卖双方投资者按照规定的税率分别征收的一种税金。中国财政部、国家税务总局从2008年4月24日起,调整证券、股票交易印花税税率从3‰ 到1‰。从2008年9月19日起,股票印花税改为单边收费,只有售出股票时按出售成交价的1‰收取。此政策2008年9月19号起执行至今并未有新的调整。 买贵州茅台股票时不收取印花税的。当卖出贵州茅台股票时若按贵州茅台600519 2016年5月11号午间价格259.85元售出,每1手的印花税费用为 259.85*100/1000=25.99元。

买股票不交印花税,但卖出股票要交印花税。再看看别人怎么说的。

4,白酒企业所交税种税率

1.生产企业销售白酒需要交增值税(17%)、消费税【20%加0.5元/500克(或者500毫升)】、企业所得税(25%)等 。2.商业企业销售白酒需要交增值税(17%)、企业所得税(25%)等 3.还有一系列的附加税,城市维护建设税7%,教育费附加5%,地方教育费附加2%,地方水利建设基金1%,4.印花税计入管理费用

消费税:粮食白酒、薯类白酒(根据财税[2006]33号文件,粮食白酒和薯类白酒的比例税率已统一为20%,不再区分粮食和薯类白酒)实行从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额=销售数量*定额税率+销售额*比例税率 定额税率0.5元/斤或0.5元/毫升。消费税税目中还有一个是其他酒,税率10%可以参考一下2009年全国注册税务师执业资格考试税法一教材,很详细的。

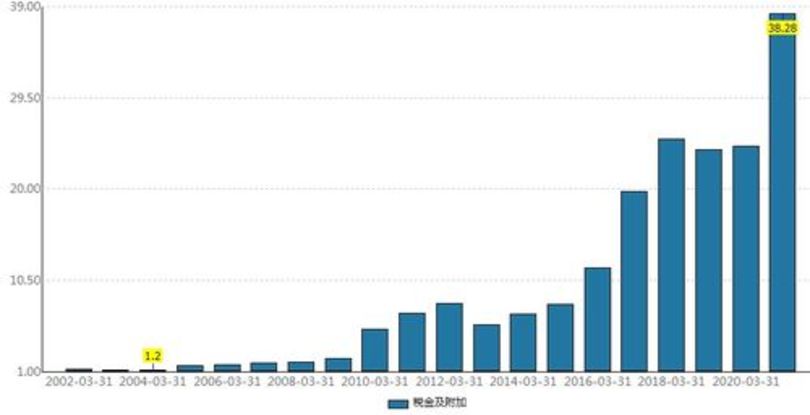

5,求贵州茅台的营业税金及附加的大概计算过程

你好!难度太大如果对你有帮助,望采纳。

我刚刚也是算出了报表的两倍多……不知道怎么办额……

答:《财政部国家税务总局关于调整酒类产品消费税政策的通知》(〔2001〕84号)中(二)规定:粮食白酒、薯类白酒计税办法中,粮食白酒、薯类白酒计税办法由《中华人民共和国消费税条例》规定的实行从价定率计算应纳税额的办法调整为从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额计算公式:应纳税额=销售数量×定额税率销售额×比例税率自2001年5月、6月起,分别对酒、烟采用从价与从量混合征收消费税的计税办法。由于从量计征以应税消费品的数量为计税依据,与应税消费品价格的高低没有关系,因此,计算应税消费品的组成计税价格时,暂不考虑从量计征的消费税税额。 然后,还包括城维税和教育费附加等税费。

6,年报或季报中能看到公司一年一共交了多少消费税吗如茅台五粮液

消费税已经在零售环节给提出了!茅台、五粮液都是厂家,他们将货物卖给零售端,并不直接面对消费者,所以,你很难在报表中找到确切的消费税!1、财务报表年报:肯定是年底12月底的资产负债表和利润表2、季报是一个季度的报表,一年分4季就4张季报表,如:第一个季报是4月报1-3月累计的利润表 第二个季报是7月报4-6月的利润表中本月数累计,以此类推。。。。。。3、月报:月报就是一个月一个月报表。共同点就是 资产负债表都是时点数,不能累加的,不管是季报还是年报都是利润表中本月数的累加数,如季报是3张月报的本月数累加,年报是1-12月利润表本月数相加。同时要注意的是利润表中本年累计数,是前一期数加上本期数,如第二个季度季报7月份填制2季度报表,资产负债表是6月30号的资产负债表,第二季度利润表本期数等于4-6月本月数相加,本年累计数等于上一个季度本期数加上4-6月本月数相加数。。。。。。

你好!不能,报表不体现消费税仅代表个人观点,不喜勿喷,谢谢。

7,委托加工收回的加价出售可以扣除已纳消费税但外购的用于连续生

您的理解完全正确。要分为两种情况分别理解:1.继续生产环节,外购或委托加工收回的已税消费品用于继续生产应税消费品,此时只有进口葡萄酒用于继续生产葡萄酒可以抵扣消费税以外,其他的酒类产品均不能抵扣消费税。2.委托加工收回后高价销售的环节,要按售价计算消费税,同时可以扣除委托加工的已纳消费税,此处的扣除不受受应税消费品的限制,就是应交消费税的产品就可以。

付费内容限时免费查看回答亲亲您好呀!我是“五雨桖BA”非常高兴由我来为您解答这个问题,我整理资料和打字可能需要几分钟的时间,请您耐心等我一下下哟?……???亲,为你查询到可以扣除的1、以外购或委托加工收回的已税烟丝为原料生产的卷烟;2、以外购或委托加工收回的已税化妆品为原料生产的化妆品;3、以外购或委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石;4、以外购或委托加工收回的已税鞭炮焰火为原料生产的鞭炮焰火;5、以外购或委托加工收回的已税汽车轮胎生产的汽车轮胎;6、以外购或委托加工收回的已税摩托车生产的摩托车;7、以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;8、以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;9、以外购或委托加工收回的已税实木地板为原料生产的实木地板;亲您好?很高兴为您解答问题?希望我的答复能够帮助到你,可以给我的服务给个赞哦???后期有疑问可以随时提问哦?祝您生活愉快,天天开心?更多1条

付费内容限时免费查看回答您好,我是百度咨询的合作律师,已经收到您的问题了,目前咨询的人比较多哈~请稍等2分钟的哦,亲亲,正在帮您解决问题。您的理解完全正确。要分为两种情况分别理解的哦,亲亲。继续生产环节,外购或委托加工收回的已税消费品用于继续生产应税消费品,此时只有进口葡萄酒用于继续生产葡萄酒可以抵扣消费税以外,其他的酒类产品均不能抵扣消费税。委托加工收回后高价销售的环节,要按售价计算消费税,同时可以扣除委托加工的已纳消费税,此处的扣除不受受应税消费品的限制,就是应交消费税的产品就可以。弘扬社会正义,彰显法律价值,维护个人尊严,很高兴能为您服务,有问题再来平台咨询哦~祝您一切顺利!生活愉快!更多4条

税法规定用外购或委托加工收回已税消费品连续生产应税消费品销售时,准予扣除外购应税消费品已纳消费税税款或委托加工受托方已代收代缴的消费税税款,主要目的是平衡税收负担,避免应税消费品重复征收消费税。2001年5月1日,国家税务总局决定停止执行外购或委托加工收回已税酒和酒精生产的酒,其外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策。此项政策出台的原因是当时大量白酒生产企业采用外购基酒勾兑生产白酒,并进而扣除了购进基酒已交的消费税。国家税务总局认为这不利于白酒生产企业生产技术的提高和白酒行业的做大做强,且勾兑酒不利于人民的身体健康,于是出台了此项政策取消了外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策,鼓励自酿白酒、高档白酒的生产,打击勾兑酒、伪劣酒等。当时一起出台的还有白酒从量税率的规定,也是出于这方面的考虑。当然,现在实际效果如何又是另一说了。